IRP 세액공제 :IRP(Individual Retirement Pension)는 퇴직금 및 추가 납입금을 활용해 노후 자금을 적립하고 세금 부담을 줄일 수 있는 강력한 금융 도구입니다. 이 글에서는 전문가적 관점과 마인드맵 세부 내용을 기반으로 IRP의 모든 것을 심층적으로 다룹니다. 연말정산에서 최대 환급 효과를 누리고, 노후 준비까지 완벽히 해결할 수 있는 최고 수준의 전략을 확인하세요.

1. IRP 세액공제 개요

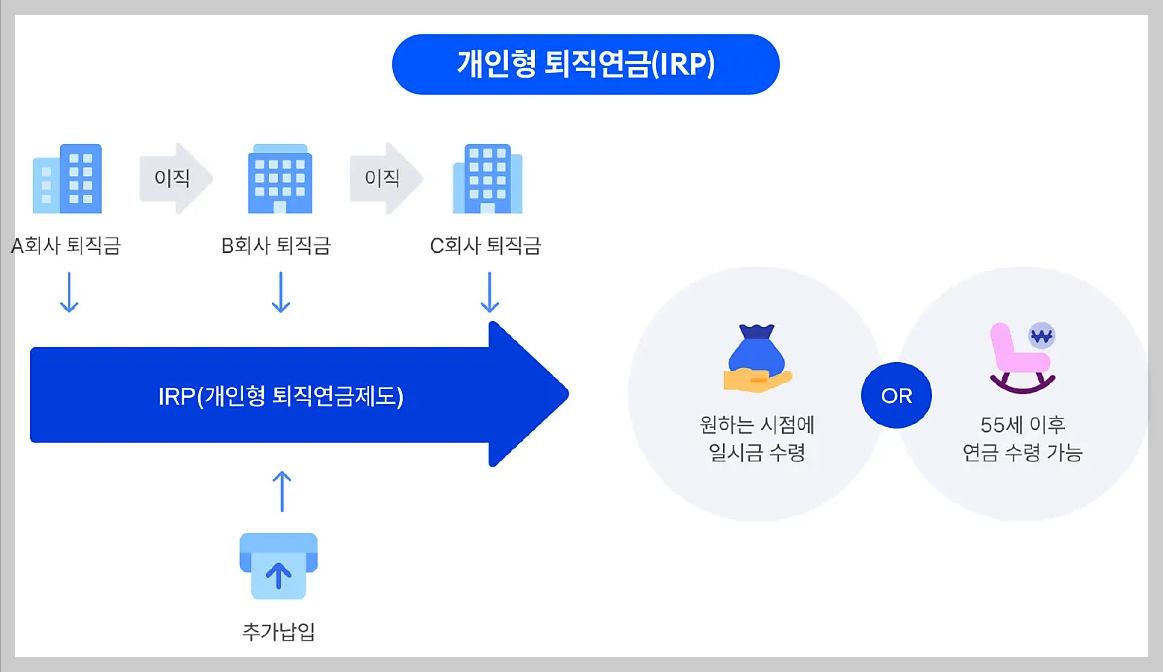

IRP는 퇴직금을 포함하여 추가적으로 납입할 수 있는 자금을 적립해 장기적인 재정 안정을 제공합니다. 이 제도는 세액공제 혜택을 통해 세금을 절감하면서도 복리 효과를 활용한 투자 기회를 제공합니다.

주요 개요

- 세액공제 한도: 연간 최대 900만 원.

- 세액공제율:

- 총급여 5,500만 원 이하: 16.5%

- 총급여 5,500만 원 초과: 13.2%

- 가입 대상: 소득 있는 모든 직장인, 자영업자, 프리랜서.

2. 세액공제 한도

한도와 세액공제율

- IRP와 연금저축펀드를 합산하여 최대 900만 원까지 세액공제 가능.

- 연금저축 단독으로는 600만 원 한도.

- 세액공제율:

- 총급여 5,500만 원 이하: 16.5% (최대 148만 5,000원 환급).

- 총급여 5,500만 원 초과: 13.2% (최대 118만 8,000원 환급).

세액공제 계산 사례

- 연금저축 600만 원 + IRP 300만 원 납입 시:

- 총 세액공제 900만 원.

- 환급: 총급여 5,500만 원 이하 → 148만 5,000원.

- 환급: 총급여 5,500만 원 초과 → 118만 8,000원.

- IRP 단독 납입:

- IRP 300만 원 납입 → 49만 5,000원 환급.

세액공제 한도 초과 주의

- 세액공제 한도는 법적으로 제한됨.

- 연말정산 시 납입 금액이 한도를 초과하지 않도록 사전 계획 필요.

2. 세액공제 상세 내용:

소득 구간별 세액공제율

- 총급여 5,500만원 이하:

- 세액공제율: 16.5%

- 최대 공제한도: 700만원 (최대 115.5만원 공제)

- 총급여 5,500만원 초과 1.2억원 이하:

- 세액공제율: 13.2%

- 최대 공제한도: 700만원 (최대 92.4만원 공제)

- 총급여 1.2억원 초과:

- 세액공제율: 13.2%

- 최대 공제한도: 500만원 (최대 66만원 공제)

계산 예시: 연봉 5,000만원인 가입자가 연간 500만원을 납입할 경우:

세액공제액=500만원×16.5%=82.5만원

3. 세액공제 활용 방법

연금저축과 IRP 조합

- 연금저축(600만 원) + IRP(300만 원) 납입으로 세액공제 극대화.

- 조합 사용 시 세금 환급 효과를 최대로 활용 가능.

납입 시기 전략

- 연말까지 IRP 납입 금액 조정 → 환급액 극대화.

- 중도납입 기능을 활용해 세액공제 혜택 극대화.

4. IRP의 세제 혜택

과세이연 혜택

- IRP 계좌 내에서 발생한 운용 수익에 대해 과세를 연기.

- 투자 수익 재투자로 복리 효과 극대화.

저율과세 혜택

- IRP에서 수령하는 연금은 낮은 세율(3.3~5.5%) 적용.

- 일반 소득세보다 유리한 조건으로 세금 부담 감소.

퇴직소득세 절감

- IRP를 통해 퇴직소득세를 최대 30% 감면 가능.

- 퇴직 시 세금 부담 감소 효과.

https://youtu.be/wwHxqJtOm1Q?si=hJ8CZdUpdVgk9t5l

5. 가입 대상

IRP 가입 조건

- 소득이 있는 직장인, 자영업자, 프리랜서 모두 가입 가능.

- 퇴직금을 수령한 후에도 IRP 계좌 개설 가능.

연금저축 가입 조건

- 소득 유무와 관계없이 누구나 가입 가능.

- 주부, 학생, 자영업자에게도 적합.

6. IRP 운용 상품

IRP 투자 상품

- 원리금보장형 상품: 예금, 적금 등 안정적 운용.

- 실적배당형 상품: ETF, 펀드, 채권 등 수익성 상품.

투자 비율 제한

- IRP는 주식/펀드에 최대 70% 투자 가능.

- 나머지는 안정적인 상품에 배분.

연금저축 운용 방식

- 100% 펀드 투자 가능.

- 공격적인 투자 성향을 가진 투자자에게 적합.

7. IRP 활용 시 주의사항

중도 해지 제한

- IRP는 55세 이전에는 원칙적으로 인출 불가.

- 예외적 중도 인출 조건:

- 무주택자가 주택 구입 또는 전세금 마련 시.

- 개인회생, 파산 등 긴급 상황 발생 시.

장기 투자 필요성

- IRP는 장기적인 노후 준비를 목적으로 설계.

- 단기 자금 운용에는 부적합.

2025.01.02 - [분류 전체보기] - ISA계좌 연말정산

ISA계좌 연말정산

ISA계좌 연말정산: ISA(Individual Savings Account)는 금융상품 관리와 절세 혜택을 통합한 **‘만능 절세 통장’**입니다. 재정 전문가나 교수의 관점에서 ISA 계좌의 실질적인 활용법과 전략을 깊이 있게

truetwins7748.tistory.com

2025.01.02 - [분류 전체보기] - ISA 계좌의 단점

ISA 계좌의 단점

ISA(Individual Savings Account)는 다양한 금융상품을 한 계좌에서 관리하며 절세 혜택까지 제공하는 다목적 계좌로, 투자자에게 매력적인 선택지입니다. 그러나 단점과 제약 사항을 정확히 이해하지

truetwins7748.tistory.com

결론: IRP로 절세와 노후 준비를 동시에

IRP 세액공제와 장기적 재정 안정을 실현할 수 있는 완벽한 금융 도구입니다. 연금저축과 조합하여 세액공제를 극대화하고, 저율과세와 과세이연 혜택으로 더 큰 절세 효과를 누리세요. 지금 IRP를 개설하고, 당신의 노후를 준비하세요!

FAQ: IRP세액공제

1. IRP란 무엇인가요?

IRP(개인형 퇴직연금)는 퇴직금 및 추가 납입금을 적립해 노후 자금을 마련하고, 세액공제를 받을 수 있는 금융상품입니다.

2. IRP를 통해 세액공제를 얼마나 받을 수 있나요?

연간 최대 900만 원까지 세액공제가 가능하며, 총급여 5,500만 원 이하일 경우 세액공제율 16.5%, 초과 시 13.2%가 적용됩니다.

3. IRP와 연금저축은 어떻게 조합하나요?

연금저축(600만 원)과 IRP(300만 원)를 합산해 총 900만 원 세액공제를 받을 수 있습니다.

4. IRP 중도 인출이 가능한 경우는?

원칙적으로 중도 인출이 불가하지만, 무주택자가 주택 구입, 전세금 마련, 개인회생, 파산 시에는 예외적으로 가능합니다.

5. IRP로 어떤 세제 혜택을 받을 수 있나요?

세액공제 외에도 과세이연과 저율과세(3.3~5.5%) 혜택이 있으며, 퇴직소득세를 최대 30% 절감할 수 있습니다.